Eine Operation beim Hund kann schnell mehrere tausend Euro kosten – besonders wenn sie nachts oder am Wochenende als Notfall durchgeführt werden muss. Die Hunde-OP-Versicherung ist eine spezialisierte Form der Tierkrankenversicherung, die genau dieses finanzielle Risiko absichert.

In diesem Ratgeber erfahren Sie, was eine gute OP-Versicherung leisten muss, warum die Gebührenordnung für Tierärzte (GOT) eine entscheidende Rolle spielt und für wen sich dieser Schutz besonders lohnt.

Für wen ist dieser Artikel?

- Hundehalter, die das Risiko hoher OP-Kosten (z.B. Kreuzbandriss, Magendrehung) absichern wollen

- Besitzer von Rassen mit erhöhtem Risiko für Gelenkerkrankungen

- Halter, die einen günstigen Basisschutz suchen, aber im Ernstfall nicht auf Kosten sitzen bleiben wollen

- Redaktionelle Überarbeitung für 2026

- Praxis-Szenarien für TPLO und Magendrehung aktualisiert

- Neue Checkliste für den Tarifvergleich integriert

- Interne Verlinkung zu spezifischen Krankheitsbildern gestärkt

Das Wichtigste auf einen Blick

Das Wichtigste auf einen Blick

- Konzentriert sich auf den teuren Ernstfall: Operationen und Klinikaufenthalte.

- Deutlich günstiger als ein Vollschutz bei gleichzeitig hohem Kosten-Schutz.

- Übernimmt oft auch Diagnostik vor der OP und Nachsorge (z.B. Fädenziehen).

- Notfall-Operationen im Notdienst (bis zu 4-facher GOT-Satz) sind meist abgedeckt.

Versicherung vs. Sparkonto (Rücklagen)

🛡️ Hundeversicherung

- ✓Sofortschutz: Volle Deckung auch bei teuren OPs kurz nach der Wartezeit.

- ✓Planbarkeit: Feste monatliche Kosten statt finanzieller Überraschungen.

- ✓Kein Limit: Übernimmt Kosten auch wenn sie 5.000€ oder 10.000€ übersteigen.

💰 Sparkonto

- !Ansparphase: Erspartes reicht im ersten Jahr oft nicht für große Operationen.

- !Disziplin: Das Geld muss über Jahre hinweg konsequent beiseitegelegt werden.

- ✓Flexibilität: Das Geld gehört Ihnen und bleibt bei Ihnen, wenn der Hund gesund bleibt.

Was ist eine Hunde-OP-Versicherung?

Im Gegensatz zur Hundekrankenvollversicherung, die auch allgemeine Tierarztbesuche, Impfungen und Wurmkuren abdeckt, konzentriert sich die OP-Versicherung ausschließlich auf den Ernstfall: die Operation und die damit verbundenen Kosten.

Der Kernschutz umfasst in der Regel:

- Diagnostik vor der OP: Röntgen, Ultraschall oder CT zur Vorbereitung.

- Die Operation selbst: Honorar des Tierarztes, Narkose, OP-Saal und Verbrauchsmaterial.

- Stationärer Aufenthalt: Die Unterbringung in der Tierklinik nach dem Eingriff.

- Nachsorge: Medikamente, Verbandwechsel und Fädenziehen (oft zeitlich begrenzt auf 15 bis 45 Tage).

Warum die Gebührenordnung (GOT) entscheidend ist

Tierärzte in Deutschland rechnen nach der Gebührenordnung für Tierärzte (GOT) ab. Je nach Schwierigkeit des Falls oder Zeitpunkt der Behandlung (z. B. Notdienst) kann der Tierarzt den 1-fachen bis zum 4-fachen Satz verlangen.

[!IMPORTANT] Achten Sie beim Vergleich unbedingt darauf, dass der 4-fache GOT-Satz abgedeckt ist. Bei einem Notfall am Wochenende ist dieser Satz Standard – eine Versicherung, die nur den 2-fachen Satz zahlt, lässt Sie auf einem großen Teil der Kosten sitzen.

Wartezeiten: Wann beginnt der Schutz?

Nach Abschluss der Versicherung können Sie meist nicht sofort Leistungen beanspruchen. Es gelten sogenannte Wartezeiten:

- Allgemeine Wartezeit: Meist 30 Tage für Krankheiten.

- Besondere Wartezeiten: Bei Erbkrankheiten oder Gelenkproblemen (z. B. HD/ED) oft 6 bis 12 Monate.

- Unfälle: Hier verzichten viele gute Tarife auf eine Wartezeit – der Schutz gilt ab dem ersten Tag (oder nach 48 Stunden).

Häufige Operationen beim Hund

Zu den teuersten und häufigsten Eingriffen gehören:

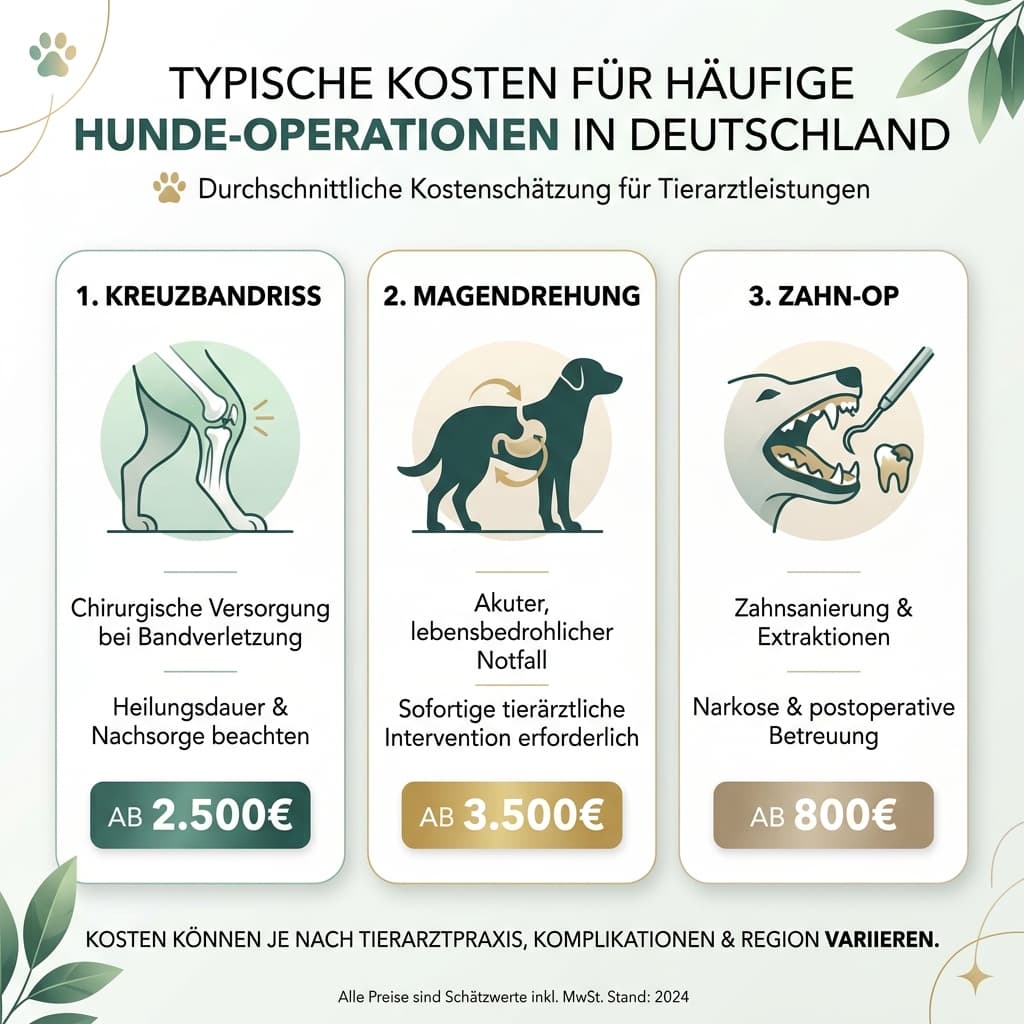

- Kreuzbandriss: Kosten oft zwischen 1.500 € und 3.000 € pro Bein (ohne Nachsorge).

- Magendrehung: Ein akuter Notfall, der sofortiges Handeln und eine teure Not-OP erfordert.

- Patellaluxation: Eine der häufigsten Gelenkerkrankungen, bei der die Kniescheibe operativ stabilisiert werden muss.

- Zahn-Operationen: Extraktionen oder Kieferchirurgie (prüfen Sie, ob "Zahnextraktionen" im Tarif explizit eingeschlossen sind).

- Tumorentfernung: Je nach Lage und Größe variieren die Kosten stark.

Praxis-Beispiele: Was kostet es wirklich?

Kreuzbandriss OP (TPLO)

Magendrehung Not-OP (Wochenende)

Für wen ist die OP-Versicherung sinnvoll?

Die OP-Versicherung ist der "Preis-Leistungs-Sieger" unter den Hundeversicherungen. Sie bietet Schutz gegen die existenzbedrohenden Kosten für einen vergleichsweise geringen monatlichen Beitrag (oft schon ab 10–15 Euro).

- Sinnvoll für: Halter, die kleinere Tierarztrechnungen selbst zahlen können, aber das Risiko von 3.000 € für eine Not-OP absichern möchten.

- Alternative: Wer vollen Schutz inkl. Impfungen und Vorsorge möchte, sollte zur Hundekrankenversicherung greifen.

Entscheidungshilfe: Ihre Checkliste

Für die Budgetplanung lohnt zusätzlich der Blick auf die Kosten einer Hunde-OP-Versicherung. Wer häufig nachts oder am Wochenende in eine Klinik muss, sollte außerdem prüfen, wie der Tarif Notdienst und Tierklinik abdeckt.

Wann lohnt sich die OP-Versicherung besonders?

Besonders sorgfältig prüfen sollten Halter großer und schwerer Hunde. Bei Rassen mit bekannten Gelenk- oder orthopädischen Risiken kann ein einzelner Eingriff die eigene Rücklage schnell überfordern. Das bedeutet nicht, dass jeder große Hund krank wird. Es heißt nur: Die mögliche Rechnung ist hoch genug, dass der Schutz früh geplant werden sollte.

Sinnvoll ist eine OP-Versicherung auch, wenn keine verlässliche finanzielle Reserve vorhanden ist. Wer eine hohe Klinikrechnung nicht kurzfristig aus Ersparnissen zahlen könnte, sollte den Tarif nicht erst nach den ersten Beschwerden suchen. Am besten wird der Hund jung und gesund versichert, bevor Lahmheiten, Allergien oder andere Befunde in der Akte stehen. Sobald eine Diagnose dokumentiert ist, kann sie ausgeschlossen werden oder den Abschluss erschweren.

Fazit: Worauf Sie beim Abschluss achten sollten

Achten Sie beim Kleingedruckten besonders auf diese drei Punkte:

- Erstattung bis zum 4. GOT-Satz: Unverzichtbar für Notfälle.

- Nachsorge-Zeitraum: Mindestens 15 Tage, besser 30 oder mehr Tage sollten abgedeckt sein.

- Keine Jahreshöchstgrenze: Idealerweise ist die Versicherungssumme unbegrenzt, damit auch mehrere OPs in einem Jahr bezahlt werden.

Das Wichtigste auf einen Blick

Eine Hunde-OP-Versicherung ist kein Ersatz für jede Tierarztrechnung, sondern ein Schutz gegen besonders teure Eingriffe. Genau deshalb sollte der Vergleich nicht bei der Monatsprämie enden. Entscheidend ist, ob der Tarif den Operationsbegriff klar definiert, Diagnostik und Nachsorge angemessen einschließt, den passenden GOT-Satz erstattet und keine relevanten Risiken ausschließt.

Für viele Halter ist die OP-Versicherung ein Mittelweg zwischen reiner Rücklage und teurer Krankenvollversicherung. Kleinere Behandlungen bleiben selbst zu zahlen, während schwere chirurgische Eingriffe planbarer werden. Ob das passt, hängt von Rücklagen, Alter, Rasse, Gesundheitsgeschichte und persönlicher Risikobereitschaft ab.

Was im Kleingedruckten wirklich zählt

Die wahren Unterschiede zwischen den Anbietern zeigen sich erst tief in den Versicherungsbedingungen. Da diese juristischen Texte oft schwer zu durchschauen sind, haben wir einen Guide erstellt, der Ihnen hilft, die Klauseln richtig zu deuten: Wie man das Kleingedruckte der Hundeversicherung liest.

| Prüffeld | Worauf Sie achten sollten |

|---|---|

| OP-Definition | Zählt nur ein Schnitt unter Narkose oder auch minimalinvasive Eingriffe? |

| Diagnostik | Werden Röntgen, CT, MRT oder Labor vor der OP übernommen? |

| Nachsorge | Wie lange gelten Medikamente, Verbandwechsel und Physiotherapie als mitversichert? |

| GOT-Satz | Ist der 4-fache Satz auch in Notdienst und Tierklinik abgedeckt? |

| Ausschlüsse | Sind Erbkrankheiten, Gelenkerkrankungen oder Zahn-OPs begrenzt? |

| Jahreshöchstleistung | Reicht die Grenze auch bei mehreren Eingriffen in einem Jahr? |

Besonders wichtig ist die Abgrenzung zwischen OP-Kosten und Behandlungskosten. Manche Tarife zahlen Voruntersuchungen nur, wenn anschließend tatsächlich operiert wird. Andere übernehmen Diagnostik auch dann, wenn der Tierarzt nach der Untersuchung von einer Operation abrät. Dieser Unterschied kann im Ernstfall relevant sein.

Typische Szenarien aus der Praxis

Unfall beim Spaziergang: Der Hund verletzt sich akut, muss geröntgt und unter Narkose versorgt werden. Hier kommt es darauf an, ob Unfälle ohne Wartezeit versichert sind und ob die Diagnostik als Teil des OP-Falls gilt.

Gelenkproblem bei großer Rasse: Ein Kreuzbandriss oder eine Patellaluxation kann hohe Kosten verursachen. Prüfen Sie, ob orthopädische Erkrankungen, rassetypische Risiken und eventuelle Spezialmethoden eingeschlossen sind.

Notfall am Wochenende: Bei Magendrehung oder schweren Verletzungen zählt nicht nur die Operation, sondern auch Notdienstzuschlag, stationäre Überwachung und Nachbehandlung. Ein Tarif mit niedriger GOT-Grenze oder kurzer Nachsorge kann hier Lücken zeigen.

Wann lohnt sich die OP-Versicherung eher nicht?

Sie kann weniger sinnvoll sein, wenn bereits bekannte Erkrankungen bestehen, die später ausgeschlossen werden. Auch bei sehr alten Hunden kann ein Neuabschluss teuer oder eingeschränkt sein. In solchen Fällen sollten Halter genau prüfen, ob der Beitrag noch in einem angemessenen Verhältnis zum tatsächlich versicherten Risiko steht.

Wer sehr hohe Rücklagen hat und bewusst alle Tierarztkosten selbst tragen möchte, braucht möglicherweise keinen OP-Schutz. Wichtig ist dann aber, dass diese Rücklage auch kurzfristig verfügbar ist und nicht für andere Zwecke eingeplant wird.

Häufige Fehler beim Abschluss

Ein häufiger Fehler ist die Suche nach dem niedrigsten Monatsbeitrag. Gerade bei OP-Tarifen können geringe Beiträge durch kurze Nachsorge, niedrige Jahreshöchstleistungen oder enge OP-Definitionen entstehen.

Ein dritter Fehler ist der Verzicht auf den Blick in Zahn- und Gelenkregeln. Zahnextraktionen, Kieferoperationen, Kreuzbandrisse oder Patellaluxationen sind nicht in jedem Tarif gleich behandelt.

Häufige Irrtümer

"Die OP-Versicherung zahlt auch für die Routine-Kastration."

In der Regel werden Kastrationen nur übernommen, wenn sie medizinisch notwendig sind (z.B. Gebärmutterentzündung).

"Nach der OP sind alle Kosten für Physiotherapie lebenslang abgedeckt."

Die meisten OP-Versicherungen begrenzen die Nachsorge zeitlich (z.B. auf 15 oder 30 Tage). Wer längere Therapie braucht, benötigt oft einen Zusatzbaustein oder Vollschutz.

Was passiert nach der OP?

Nach dem Eingriff müssen die Unterlagen beim Versicherer eingereicht werden. Erfahren Sie in unserem Ratgeber, welche Dokumente Sie benötigen und was bei einer Ablehnung zu tun ist: Schaden melden & Erstattung erhalten.

Drittens unterschätzen viele Halter die Nachsorge. Eine Operation endet nicht mit dem letzten Stich. Medikamente, Kontrolltermine und Physiotherapie können über Wochen relevant bleiben und sollten im Tarif sauber geregelt sein.

Red Flags im OP-Tarif

Ein Warnsignal ist eine enge Definition von Operation, bei der nur bestimmte Eingriffe unter bestimmten Narkoseformen zählen. Moderne Tiermedizin arbeitet teilweise minimalinvasiv oder mit speziellen Verfahren. Der Tarif sollte klar regeln, ob solche Eingriffe mitversichert sind.

Ebenfalls kritisch sind sehr kurze Nachsorgefristen. Wenn nur wenige Tage nach der OP übernommen werden, bleiben Kontrolltermine, Medikamente oder Physiotherapie schnell beim Halter. Gerade orthopädische Eingriffe brauchen oft längere Betreuung.

Achten Sie außerdem auf niedrige Jahreslimits. Eine einzelne große OP kann schon teuer sein; zwei Ereignisse in einem Jahr sind selten, aber möglich. Wer nur geringe Rücklagen hat, sollte eine knappe Jahreshöchstleistung nicht als vollen Schutz missverstehen.

Abgrenzung zur Rücklage

Eine OP-Versicherung ersetzt keine kleine Haushaltsrücklage. Selbst mit gutem Tarif können Selbstbeteiligung, nicht versicherte Voruntersuchungen oder Routinekosten anfallen. Sinnvoll ist deshalb die Kombination aus Versicherung für Großrisiken und eigener Reserve für kleinere Beträge.

Wenn Sie sich gegen eine OP-Versicherung entscheiden, sollte die Rücklage realistisch sein. Ein niedriger dreistelliger Betrag reicht für viele Operationen nicht aus. Entscheidend ist, ob Sie eine hohe Klinikrechnung kurzfristig bezahlen könnten, ohne andere wichtige Ausgaben zu gefährden.

Hinweis: Diese Informationen dienen der allgemeinen Aufklärung und ersetzen keine individuelle Versicherungsberatung. Prüfen Sie vor Abschluss immer die aktuellen Versicherungsbedingungen (IPID) des jeweiligen Anbieters.